作者:坤

近日,廣東科技股份有限公司(下稱“弘景光電”)啟動申購,距離成功上市僅僅一步之遙。

早在2023年6月,弘景光電的上市申請就獲得受理,而後經曆了兩輪問詢與更新數據,2024年10月,弘景光電通過了深交所上市委審議,獲得證監會注冊批複。此次上市,弘景光電擬募資4.88億元,其中2.89億元將用於光學鏡頭及模組產能擴建項目、1.25億元用於補充流動資金、7241萬元用於研發中心建設項目。

弘景光電從事光學鏡頭及攝像模組產品的研發、設計、生產和銷售,主要產品包括智能汽車光學鏡頭及攝像模組和新興消費光學鏡頭及攝像模組,其中智能汽車產品應用於智能座艙、智能駕駛,新興消費產品應用於智能家居、全景/運動相機和其他產品中。

臨近上市的幾年中,弘景光電盡管實現了業績規模的增長,但增幅卻明顯放緩,且在招股書中重點提及的智能汽車相關業務卻收入占比、毛利率雙雙下滑,明顯頹勢。不僅如此,盡管弘景光電列舉了一眾客戶,但實際上公司近年來接近一半的收入都來自於影石創新,依賴程度可見一斑。

業績增長放緩研發費用率低於同行 智能汽車相關業務明顯萎縮

從業績方麵來看,弘景光電在臨近上市之前的表現似乎確有可圈可點之處。

據上市相關材料,2021-2024年,弘景光電視線營業收入分別為2.52億元、4.46億元、7.73億元、10.92億元,分別同比增長7.02%、77.38%、73.13%、41.25%,可以看出,近年來營收規模保持增長,但2024年增幅卻遠不及前兩年。

同期,弘景光電實現歸母淨利潤分別為0.15億元、0.56億元、1.16億元、1.65億元,分別同比增長2.36%、269.99%、106.24%、41.90%。與營收表現相類似,利潤規模在持續增長的同時,2024年增幅相比之前年度卻明顯放緩。

伴隨著業績的持續增長,弘景光電也在招股書中表示公司是光學鏡頭及攝像模組產品領域的高新技術企業,高度重視產品研發和技術積累,在相關產品的研發、設計等方麵積累了大量核心技術。但或與之相悖的,卻是公司一直以來並不高的研發投入,2021-2024年分別為2075.54萬元、2806.68萬元、4999.99萬元、6780.30萬元,研發費用率也從2021年的8.25%降至2024年的6.21%。與舜宇光學科技、、力鼎光學、等賽道同行相比,弘景光電的研發費用率也明顯偏低,2024上半年弘景光電的同行業公司研發費用率平均值為9.10%。

更何況,從募投項目的資金分配也能看出,相比於研發,弘景光電對其他方麵或更有所側重。在擬募資的4.88億元中,僅有7241萬元用於研發中心建設項目,甚至低於1.25億元用於補充流動資金。

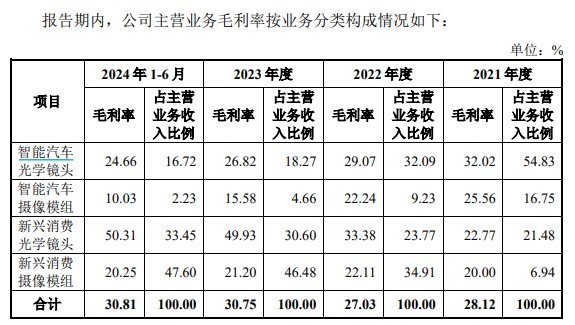

而在各項業務方麵,弘景光電盡管在招股書中多次表示,公司的產品麵向智能汽車、智能家居、全景/運動相機、機器視覺等下遊新興產業,主要產品包括智能汽車光學鏡頭及攝像模組和新興消費光學鏡頭及攝像模組等。智能汽車領域的相關產品始終被優先提及,但實際上智能汽車相關產品的收入貢獻占比卻明顯下滑。2021-2024上半年,弘景光電智能汽車光學鏡頭銷售收入金額分別為12,266.48 萬元、 13,937.49 萬元、13,979.03 萬元和7,471.02萬元,規模增長遠不及同期的收入整體增速,占主營業務收入比例分別為54.83%、32.09%、18.27%和 16.72%。

資料來源:公司公告

資料來源:公司公告更何況,公司的智能汽車光學鏡頭、智能汽車攝像模組的產品毛利率也在持續下滑,其中智能汽車光學鏡頭的毛利率從2021年的32.02%下滑至2024上半年的24.66%,智能汽車攝像模組的毛利率則從25.56%下滑至10.03%。

盡管弘景光電的新興消費相關業務增長有所彌補了智能汽車相關業務的萎縮,但業務結構的不穩定是否會影響到公司未來的業績表現,仍有待觀察。

客戶眾多 但近半收入依賴第一大客戶影石創新

招股書中,弘景光電表示,公司通過多年經營與發展,已與眾多Tier1及EMS廠商建立了穩定合作關係,產品進入了戴姆勒-奔馳、日產、本田、奇瑞、、吉利、長城、埃安、蔚來、小鵬、飛凡、路特斯、Ring、Blink、Anker、Insta 360、70mai、小米等國內外知名品牌。

盡管一眾客戶名聲赫赫,但實際上弘景光電主要依賴的卻是個別大客戶。

2021-2024上半年,弘景光電向前五大客戶的銷售收入合計分別為1.23億元、2.65億元、6.00億元、3.53億元,占當期的營業收入比例分別為48.79%、59.46%、77.65%、78.43%,依賴程度明顯加深。而從近年來的前五大客戶名單來看,2022年以來基本固定,分別是影石創新、AZTECH、、、。

其中,影石創新作為2022年以來多年持續的第一大客戶,相比其他客戶對弘景光電的收入貢獻“一騎絕塵”,分別為1.44億元、3.54億元、2.11億元,同期的營收占比分別為32.20%、45.84%、46.94%,即當前弘景光電接近一半的收入都需要仰仗影石創新,一旦後者的訂單出現較大變化,都將對弘景光電的業績產生重要影響。

而恰巧當前影石創新也在衝刺上市,但影石創新的招股書中卻顯示,2022-2024上半年,影石創新對弘景光電的采購金額分別為1.41億元、3.55億元、2.15億元,與同期弘景光電的記錄存在一定差距。且同期的采購占比分別為15.05%、23.44%、20.26%,其供應商還包括、舜宇智能光學等,對上遊供應商的依賴程度遠不如弘景光電對這第一大客戶的依賴。

发布评论